Как малому бизнесу вырасти до масштабов среднего или крупного без использования заемного финансирования? Вопрос очень важный и интересный.

Давайте сначала разберемся c общими критериями для малого, среднего и крупного бизнеса:

Предельное количество работников:

до 15 человек включительно — для микропредприятий;

16–100 человек — для малых предприятий;

101–250 человек — для средних предприятий

свыше 250 человек - крупный бизнес

Доходы за год:

до 120 млн рублей — для микропредприятий;

до 800 млн рублей — для малых предприятий;

до 2 млрд рублей — для средних предприятий

свыше 2 млрд.руб. - крупный бизнес

Сравним 2 варианта развития Вашего бизнеса:

V1 - Развиваемся на свои

Проанализируем ситуацию на конкретных цифрах.

Дано:

Вы начали бизнес на 2 миллиона рублей собственных средств.

Товарно-денежный цикл у Вашего бизнеса 3 мес:

1 мес уходит на закупку товара, продажи и логистику

2 мес - это ожидание оплаты от покупателя на условиях отсрочки платежа

С каждой поставки Вы зарабатываете 25% чистой прибыли, и сразу же вкладываете все деньги обратно в свой бизнес.

Теперь посчитаем, за сколько лет, при идеальных внешних условиях, Вы сможете достичь выручки уровня среднего или крупного бизнеса.

Давайте сначала разберемся c общими критериями для малого, среднего и крупного бизнеса:

Предельное количество работников:

до 15 человек включительно — для микропредприятий;

16–100 человек — для малых предприятий;

101–250 человек — для средних предприятий

свыше 250 человек - крупный бизнес

Доходы за год:

до 120 млн рублей — для микропредприятий;

до 800 млн рублей — для малых предприятий;

до 2 млрд рублей — для средних предприятий

свыше 2 млрд.руб. - крупный бизнес

Сравним 2 варианта развития Вашего бизнеса:

- развиваемся на свои

- используем заемный капитал

V1 - Развиваемся на свои

Проанализируем ситуацию на конкретных цифрах.

Дано:

Вы начали бизнес на 2 миллиона рублей собственных средств.

Товарно-денежный цикл у Вашего бизнеса 3 мес:

1 мес уходит на закупку товара, продажи и логистику

2 мес - это ожидание оплаты от покупателя на условиях отсрочки платежа

С каждой поставки Вы зарабатываете 25% чистой прибыли, и сразу же вкладываете все деньги обратно в свой бизнес.

Теперь посчитаем, за сколько лет, при идеальных внешних условиях, Вы сможете достичь выручки уровня среднего или крупного бизнеса.

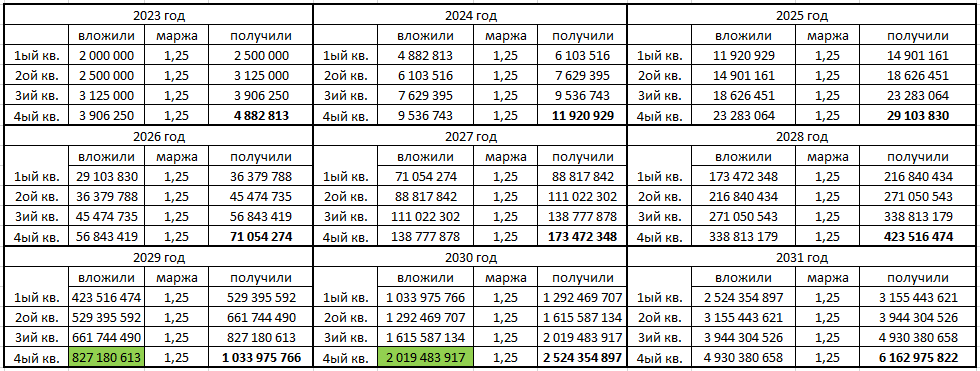

Таблица “Развиваемся на свои” (рубли).

Итак, через 7 лет, ничего не вытаскивая из бизнеса, в идеально складывающихся условиях, Вы сможете выйти на уровень среднего бизнеса, а на 8-ом году работы, Вы сможете выйти на показатели крупного бизнеса!

Картинка конечно идеальная, но хотелось бы еще быстрее, ведь правда?

Давайте посмотрим как будет у нас получаться при использовании заемных денег!

V2 - Используем заемный капитал

Проанализируем ситуацию на конкретных цифрах.

Дано:

Вы начали бизнес на 4 миллиона рублей, из них 2 млн.руб. собственные средства и 2 миллиона взяли в кредит. Получается половина от всех оборотных средств - это заемные деньги, а другая половина - это собственный капитал.

Процентная ставка по кредиту - 18% годовых (не меняется).

Срок кредита - 1 год с правом пролонгации каждый год.

Каждый год Вы сохраняете пропорцию заемных и кредитных денег 50/50, увеличивая кредиты соответственно росту собственного капитала.

Товарно-денежный цикл у Вашего бизнеса 3 мес:

С каждой поставки Вы зарабатываете 25% чистой прибыли, и сразу же все вкладываете в бизнес!

Теперь посчитаем, через сколько лет вы, при идеальных внешних условиях, а также открытому доступу к заемным кредитным деньгам, Вы сможете достичь выручки уровня среднего или крупного бизнеса.

Картинка конечно идеальная, но хотелось бы еще быстрее, ведь правда?

Давайте посмотрим как будет у нас получаться при использовании заемных денег!

V2 - Используем заемный капитал

Проанализируем ситуацию на конкретных цифрах.

Дано:

Вы начали бизнес на 4 миллиона рублей, из них 2 млн.руб. собственные средства и 2 миллиона взяли в кредит. Получается половина от всех оборотных средств - это заемные деньги, а другая половина - это собственный капитал.

Процентная ставка по кредиту - 18% годовых (не меняется).

Срок кредита - 1 год с правом пролонгации каждый год.

Каждый год Вы сохраняете пропорцию заемных и кредитных денег 50/50, увеличивая кредиты соответственно росту собственного капитала.

Товарно-денежный цикл у Вашего бизнеса 3 мес:

- 1 мес уходит на закупку товара, продажи и логистику

- 2 мес - это ожидание оплаты от покупателя на условиях отсрочки платежа

С каждой поставки Вы зарабатываете 25% чистой прибыли, и сразу же все вкладываете в бизнес!

Теперь посчитаем, через сколько лет вы, при идеальных внешних условиях, а также открытому доступу к заемным кредитным деньгам, Вы сможете достичь выручки уровня среднего или крупного бизнеса.

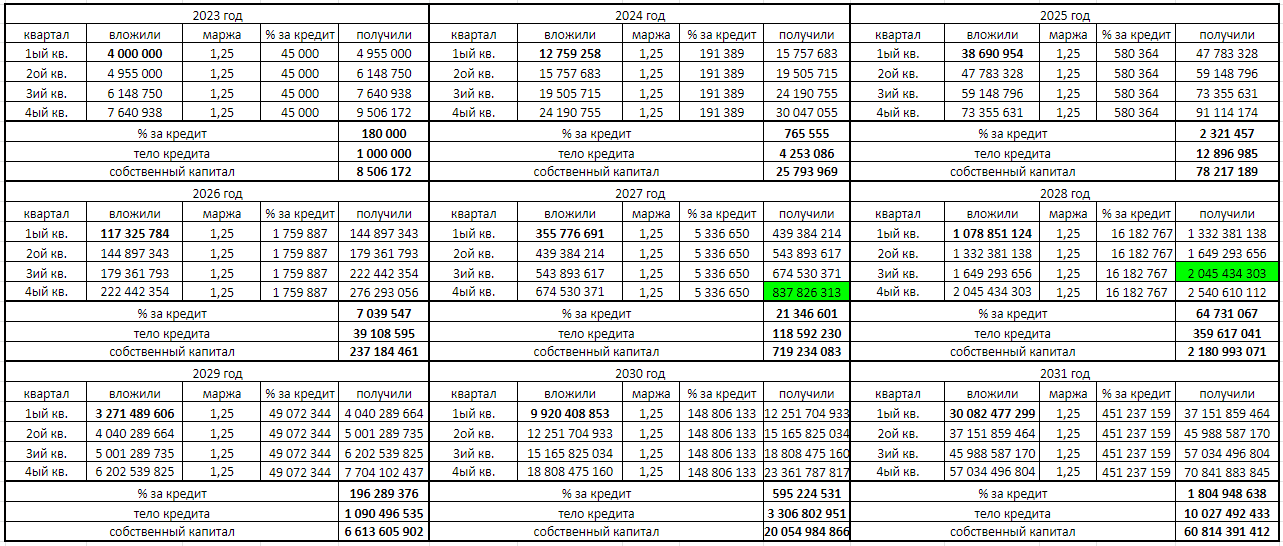

Таблица “Используем заемный капитал” (рубли).

Итак через 5 лет, ничего не вытаскивая из бизнеса, в идеально складывающихся условиях, Вы сможете выйти на уровень среднего бизнеса, а еще через 9 мес работы, уже на показатели крупного бизнеса!

Коллеги, согласитесь, что V2 - “используем заемный капитал” смотрится намного радужнее, путь к заветным показателя на несколько лет короче и быстрее!

За 9 лет работы в идеальных условия по V1 - “Развиваемся на свои”, размер Вашего собственного капитала вырастет с 2 млн.руб. до 6 млрд 162 млн 976 тысяч руб.

Увеличение на 3081%.

За 9 лет работы в идеальных условия по V2 - “Используем заемный капитал”, размер Вашего собственного капитала вырастет с 2 млн.руб. до 60 млрд 814 млн 391 тысяч руб.

Увеличение на 3 040 719%.

Это почти в 10 раз больше, чем если развивается 9 лет только на свои.

Обращаю Ваше внимание на то, что в существующей реальности, будет масса непростых ситуаций, когда из-за внешних факторов, например таких как борьба с конкурентами, забастовки, финансовые кризисы, пандемия, санкции, СВО, мобилизация и прочее, Вам потребуется приложить колоссальное количество усилий, чтобы поймать удачу за хвост и сохранить рост своего бизнеса на уровне плановых показателей или выше.

Также в данном идеальном расчете мы не учитывали выплаты налогов, штрафов, дивидендов, сезонные колебания и многое другое, что может существенно снизить уровень доходности бизнеса!

А теперь немного статистики от ЦБ РФ, ссылка на источник https://www.cbr.ru/Collection/Collection/File/43486/razv_bs_22_10.pdf

Объем всего корпоративного портфеля кредитования в РФ на октябрь 2022 года составил 56,1 трлн руб.

С начала 2022 года года прирост корпоративного кредитования составил 5,4 трлн руб. (+10,7%), что практически равно результату за весь 2021 г. (+5,5 трлн руб., +11,7%). Повышенный спрос на кредиты в том числе обусловлен замещением внешних заимствований с учетом фактического закрытия для российских компаний западных рынков капитала.

Потребность в ресурсах также связана с инвестициями на трансформацию и адаптацию бизнеса, усложнением логистических цепочек, увеличением предоплаты по импортным контрактам.

Существенный вклад вносит кредитование жилищного строительства (ориентировочно прирост в октябре составил +200 млрд руб., или +4,6%), которое растет значительно быстрее остальных корпоративных кредитов.

Вклад программ господдержки системообразующих предприятий продолжает сокращаться: в октябре по ним выдано кредитов на ~30 млрд руб. (~40 млрд руб. в сентябре, 65 млрд руб. в августе).

В октябре корпоративное кредитование росло исключительно в рублях (+1,7 трлн руб., +3,8%), в то время как валютное кредитование значительно сократилось (-7,4 млрд долл. США, -5,2%) в результате продолжающейся работы с валютными кредитами, в том числе конвертаций валютных кредитов в рублевые.

Как видите из приведенной выше статистики, корпоративные компании не только пользуются заемными деньгами, но и наращивают долю заемного финансирования. Смею предположить, что подавляющие большинство таких предприятий работают в прибыль, так как банки не финансируют убыточные компании, поэтому я уверен в том, что все % по кредитам, с лихвой покрываются за счет маржинальности бизнеса!

В следующем посте мы с Вами обсудим перечень беззалоговых финансовых инструментов!

А в завершение сегодняшнего выпуска, я желаю всем предпринимателям, что как бы легко или сложно ни складывались внешние события, пусть удача в бизнесе идет вместе с Вами, а в случае, если помимо удачи Вам потребуется помощь с привлечением заемного финансирования, обращайтесь в компанию FILIN FINANCE - мы привлекаем деньги для бизнеса, даже тогда, когда другим это кажется невозможным!

Подпишитесь на канал “Бизнес-Охота с Никитой Шиловым”, чтобы не пропустить следующие выпуски по теме привлечения заемного финансирования на максимально простом языке и в удобном для Вас формате:

Читайте также другие статьи на сайте:

КРУПНЫЕ БАНКИ НЕ ДАЮТ КРЕДИТЫ МАЛОМУ БИЗНЕСУ?

СТОИТ ЛИ БРАТЬ КРЕДИТЫ ДЛЯ РАЗВИТИЯ БИЗНЕСА?

КАК ВЫБРАТЬ БАНК ДЛЯ ВЭД В УСЛОВИЯХ САНКЦИЙ

Коллеги, согласитесь, что V2 - “используем заемный капитал” смотрится намного радужнее, путь к заветным показателя на несколько лет короче и быстрее!

За 9 лет работы в идеальных условия по V1 - “Развиваемся на свои”, размер Вашего собственного капитала вырастет с 2 млн.руб. до 6 млрд 162 млн 976 тысяч руб.

Увеличение на 3081%.

За 9 лет работы в идеальных условия по V2 - “Используем заемный капитал”, размер Вашего собственного капитала вырастет с 2 млн.руб. до 60 млрд 814 млн 391 тысяч руб.

Увеличение на 3 040 719%.

Это почти в 10 раз больше, чем если развивается 9 лет только на свои.

Обращаю Ваше внимание на то, что в существующей реальности, будет масса непростых ситуаций, когда из-за внешних факторов, например таких как борьба с конкурентами, забастовки, финансовые кризисы, пандемия, санкции, СВО, мобилизация и прочее, Вам потребуется приложить колоссальное количество усилий, чтобы поймать удачу за хвост и сохранить рост своего бизнеса на уровне плановых показателей или выше.

Также в данном идеальном расчете мы не учитывали выплаты налогов, штрафов, дивидендов, сезонные колебания и многое другое, что может существенно снизить уровень доходности бизнеса!

А теперь немного статистики от ЦБ РФ, ссылка на источник https://www.cbr.ru/Collection/Collection/File/43486/razv_bs_22_10.pdf

Объем всего корпоративного портфеля кредитования в РФ на октябрь 2022 года составил 56,1 трлн руб.

С начала 2022 года года прирост корпоративного кредитования составил 5,4 трлн руб. (+10,7%), что практически равно результату за весь 2021 г. (+5,5 трлн руб., +11,7%). Повышенный спрос на кредиты в том числе обусловлен замещением внешних заимствований с учетом фактического закрытия для российских компаний западных рынков капитала.

Потребность в ресурсах также связана с инвестициями на трансформацию и адаптацию бизнеса, усложнением логистических цепочек, увеличением предоплаты по импортным контрактам.

Существенный вклад вносит кредитование жилищного строительства (ориентировочно прирост в октябре составил +200 млрд руб., или +4,6%), которое растет значительно быстрее остальных корпоративных кредитов.

Вклад программ господдержки системообразующих предприятий продолжает сокращаться: в октябре по ним выдано кредитов на ~30 млрд руб. (~40 млрд руб. в сентябре, 65 млрд руб. в августе).

В октябре корпоративное кредитование росло исключительно в рублях (+1,7 трлн руб., +3,8%), в то время как валютное кредитование значительно сократилось (-7,4 млрд долл. США, -5,2%) в результате продолжающейся работы с валютными кредитами, в том числе конвертаций валютных кредитов в рублевые.

Как видите из приведенной выше статистики, корпоративные компании не только пользуются заемными деньгами, но и наращивают долю заемного финансирования. Смею предположить, что подавляющие большинство таких предприятий работают в прибыль, так как банки не финансируют убыточные компании, поэтому я уверен в том, что все % по кредитам, с лихвой покрываются за счет маржинальности бизнеса!

В следующем посте мы с Вами обсудим перечень беззалоговых финансовых инструментов!

А в завершение сегодняшнего выпуска, я желаю всем предпринимателям, что как бы легко или сложно ни складывались внешние события, пусть удача в бизнесе идет вместе с Вами, а в случае, если помимо удачи Вам потребуется помощь с привлечением заемного финансирования, обращайтесь в компанию FILIN FINANCE - мы привлекаем деньги для бизнеса, даже тогда, когда другим это кажется невозможным!

Подпишитесь на канал “Бизнес-Охота с Никитой Шиловым”, чтобы не пропустить следующие выпуски по теме привлечения заемного финансирования на максимально простом языке и в удобном для Вас формате:

- Телеграмм канал - для тех, кто любит короткие посты,

- Яндекс Дзен - для тех, кто предпочитает полноценные статьи,

- YouTube канал - для тех, кто любит смотреть видео.

Читайте также другие статьи на сайте:

КРУПНЫЕ БАНКИ НЕ ДАЮТ КРЕДИТЫ МАЛОМУ БИЗНЕСУ?

СТОИТ ЛИ БРАТЬ КРЕДИТЫ ДЛЯ РАЗВИТИЯ БИЗНЕСА?

КАК ВЫБРАТЬ БАНК ДЛЯ ВЭД В УСЛОВИЯХ САНКЦИЙ